Así lo afirma el 6º Estudio de Opinión Construya, que se realizó entre el 10 de marzo y el 7 de abril de 2014 y del cual participaron 581 profesionales de todo el país.

Según el 6º Estudio de Opinión Construya, el 22% de los encuestados afirmó una fuerte recuperación de su actividad en los últimos doce meses y sólo 13% señalo retracción. En tanto, 28% consideró que la misma «se mantuvo igual». Un 38% prefirió la opción No Sabe / No Contesta. Entre optimistas y neutrales sumaron 50% del total de respuestas.

Respecto a la evolución de la actividad en los últimos doce meses segregada por región, en líneas generales los encuestados se mostraron muy optimistas sobre el comportamiento de la actividad de la construcción. Del total de los encuestados, 41% afirmó que su actividad creció en los últimos doce meses y sólo 30% señaló una retracción (7 puntos más con relación a marzo del año pasado). A su vez cayo un 9 % la proporción de respuestas pesimistas.

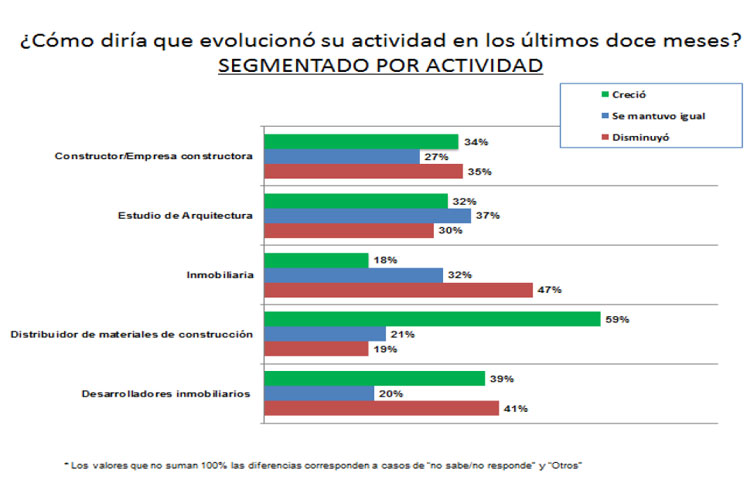

Por categorías, el 59% de los distribuidores de materiales de construcción señaló un crecimiento en su actividad y un 19% observó una caída. Luego se ubicaron las constructoras y los desarrolladores inmobiliarios con 34% y 39% respectivamente. En cuanto a los estudios de arquitectura, 32% indicó crecimiento de la actividad, 37% señaló un mantenimiento y 30% refirió una caída. En referencia a las inmobiliarias, 18% indicó crecimiento de la actividad, 32% mantenimiento y 47% creen que su actividad disminuyó en los últimos doce meses.

Frente a la pregunta «¿cómo cree que evolucionará su actividad en los próximos doce meses?», un 31% se inclinó por un crecimiento de la actividad en los próximos doce meses, un tercio de los encuestados consideró que la actividad disminuirá en los próximos doce meses. En tanto, el 29% cree que se mantendrá en el nivel actual.

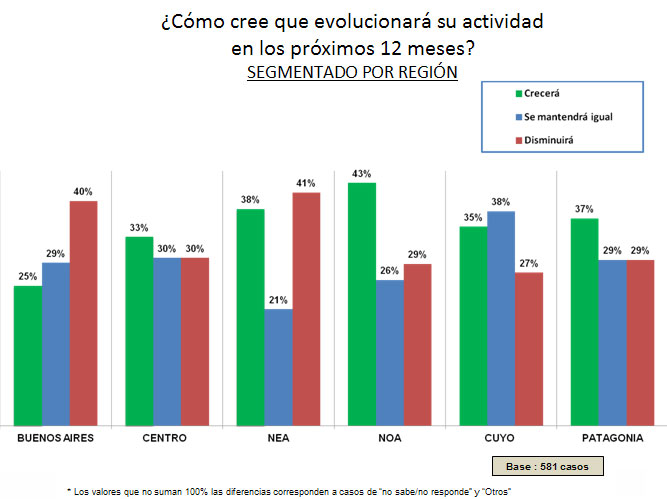

Las regiones más optimistas sobre el futuro próximo de la actividad sectorial fueron NOA, NEA y Patagonia con 43%, 38% y 37% respectivamente. En Buenos Aires, el 25% de los encuestados creen que la actividad crecerá, el 29% que se mantendrá igual y el 40% que disminuirá. En Cuyo, el 38% indicó que la actividad se mantendrá en los próximos doce meses y el 35% que la actividad crecerá.

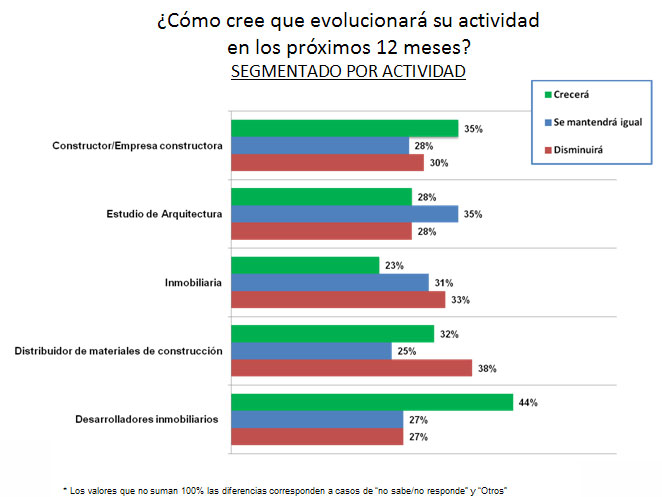

Por categorías, los desarrolladores inmobiliarios y las constructoras se mostraron como los más optimistas. En el primer caso, 44% consideró que la actividad crecerá, 27% que se mantendrá sin cambios y 27% que caerá. En el segundo caso, las proporciones fueron de 35%, 28% y 30%, respectivamente. Entre los estudios de arquitectura un 35% esperan el mantenimiento de la actividad y un 28% cree que evolucionará. En cuanto a los distribuidores de materiales de construcción un 38% considera que disminuirá y un 32% ven la posibilidad de un crecimiento a futuro. Del total de las inmobiliarias 23% consideró que crecerá, 31% que se mantendrá y un 33% que caerá.

En relación al impacto del plan PRO.CRE.AR., el 24% del total de los entrevistados consideró que tiene un impacto bastante elevado y elevadísimo en su nivel de actividad. En tanto las respuestas intermedias concentraron un 15%. La mayor valoración del programa se registró en Cuyo y NOA, con 5,1 y 4,7 puntos de promedio, respectivamente. Detrás se ubicaron, en orden descendente: Patagonia, Centro y NEA (todas con 4,3) y Buenos Aires (3,2).

Por categoría, los distribuidores de materiales fueron los que mayor impacto acusaron del plan PRO.CRE.AR. con un promedio de 4.9 sobre 10. En tanto, los estudios de arquitectura promediaron 3,9, las inmobiliarias 3,3, los constructores/empresa constructora 3,2 y los desarrolladores inmobiliarios cerraron con un promedio de 2,7.

Con respecto a las condiciones que facilitan actualmente llevar adelante el negocio la respuesta «falta de alternativas rentables donde invertir los pesos argentinos» volvió a liderar el ranking. En segundo lugar se ubicó el «crecimiento de las obras privadas» y en tercer lugar estuvo «las otras alternativas de inversión son muy riesgosas». Los otros dos factores que se ubicaron por encima del promedio general fueron «crecimiento de la actividad económico» y «mayor rentabilidad» con puntajes 5,72 y 5,63 respectivamente.

En cuanto a la principal dificultad para llevar adelante su negocio la respuesta más votada fue «mayor costo de la construcción». En segundo lugar se encontró la «incertidumbre por el tipo de cambio». Luego podemos ubicar a la «presión impositiva» y «menor financiamiento» y en quinto lugar «aumento del precio del metro cuadrado (en dólares)». Este orden corresponde a las respuestas de las categorías constructores y empresas constructoras y estudios de arquitectura. En cambio, las inmobiliarias y los desarrolladores inmobiliarios pusieron en primer lugar a la «incertidumbre por el tipo de cambio» y en segundo lugar a la «presión impositiva». Y en el caso de los distribuidores de materiales de construcción, también fueron estos los dos factores principales, aunque los ubicaron en forma inversa.

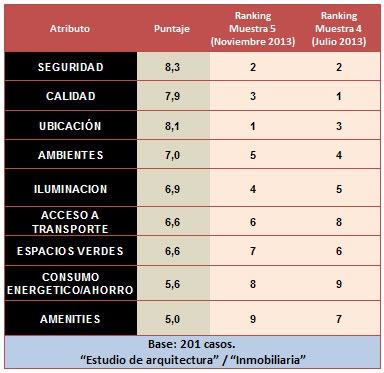

Excluyendo el precio, al momento de elegir una vivienda para vivir, ¿qué importancia cree que tiene para el consumidor final cada uno de los siguientes atributos? Por primera vez, el conjunto de los estudios de arquitectura y de las inmobiliarias consideró en primer lugar a la seguridad como un atributo muy importante, además del precio, al momento de elegir una vivienda para vivir. En segundo lugar colocaron a la ubicación y recién en tercer lugar a la calidad. Esto constituye un acercamiento importante de los profesionales a los que piensan los consumidores finales.

Respecto a la fuente de financiamiento, el capital propio fue elegido como la principal fuente. Luego se ubicaron la financiación de terceros (inversores particulares), la financiación de proveedores y por último, la financiación bancaria.

En cuanto a las tipologías de obra que movilizaron la actividad en los últimos meses, la vivienda unifamiliar lideró el ranking (7,12%), seguido por los edificios (6,33%), la obra comercial (4,90%) y finalmente la obra pública (3,74%).

El sector agropecuario lideró el ranking sobre el sector que movilizó la construcción en su región en los últimos meses (30%). Detrás, se ubicaron comercios (15%), industria y sector gubernamental (12% en cada caso), turismo y sector servicios o terciarios (9% en cada caso), inversión privada (5%) y minería (3%).

En Cuyo lideraron sector gubernamental y minería (22% y 11%, respectivamente). En Patagonia fueron minería, comercios y sector gubernamental (22%, 15% y 12% respectivamente). En tanto, en Buenos Aires, fueron comercios, industrias y sector servicios (excepto turismo) los sectores más importantes (22%, 16% y 13%, en términos respectivos).

Respecto al perfil actual del cliente, entre las constructoras, los estudios de arquitectura y desarrolladores inmobiliarios encuestados, en marzo de 2014, 36% señaló que sus clientes adquieren las viviendas como bien de inversión. Otro 33% señaló la adquisición para uso propio y 17% afirmó que es para refacción o ampliación de viviendas propias. Las categorías otro y NS/NC concentraron 5% y 9% del total de las respuestas, respectivamente.

En el 6º Estudio de Opinión Construya, 3 de cada 4 encuestados calificaron a la construcción como el mejor método de ahorro en medio de las restricciones cambiarias existentes. Los bonos públicos argentinos obtuvieron el 5% de las respuestas. El Sector agropecuario un 3%. Los plazos fijos, las acciones, y otros bonos, 2% cada uno.

El 6º Estudio de Opinión Construya se llevó a cabo entre el 10 de marzo y el 7 de abril de 2014 y participaron 581 profesionales de todo el país.

Acerca del Grupo Construya

Es una asociación civil que tiene como objetivo fomentar la construcción y la cultura de la calidad en dicha industria en nuestro país, y agrupa a las empresas nacionales más importantes en la producción y comercialización de materiales. Fue creada en 2002 y se ha convertido en un referente del sector.

Integran la Asociación: Aluar – División Elaborados, Acerbrag, Plavicon, Cefas – El Milagro, Ferrum SA, Acqua System, Later-Cer SA, Cerámica Quilmes SA, FV Grifería de Alta Tecnología, Loma Negra, Cerro Negro, ParexKlaukol SA.